こんにちわ。税理士の中村です。

経営者の方が決算書に目を通す機会は少ないと思います。税理士が決算説明するときくらいではないでしょうか。

決算が終わると融資先の金融機関、つまり鹿児島銀行や、南日本銀行、鹿児島信用金庫…などが「社長。決算書見せてください」と言ってくると思います。

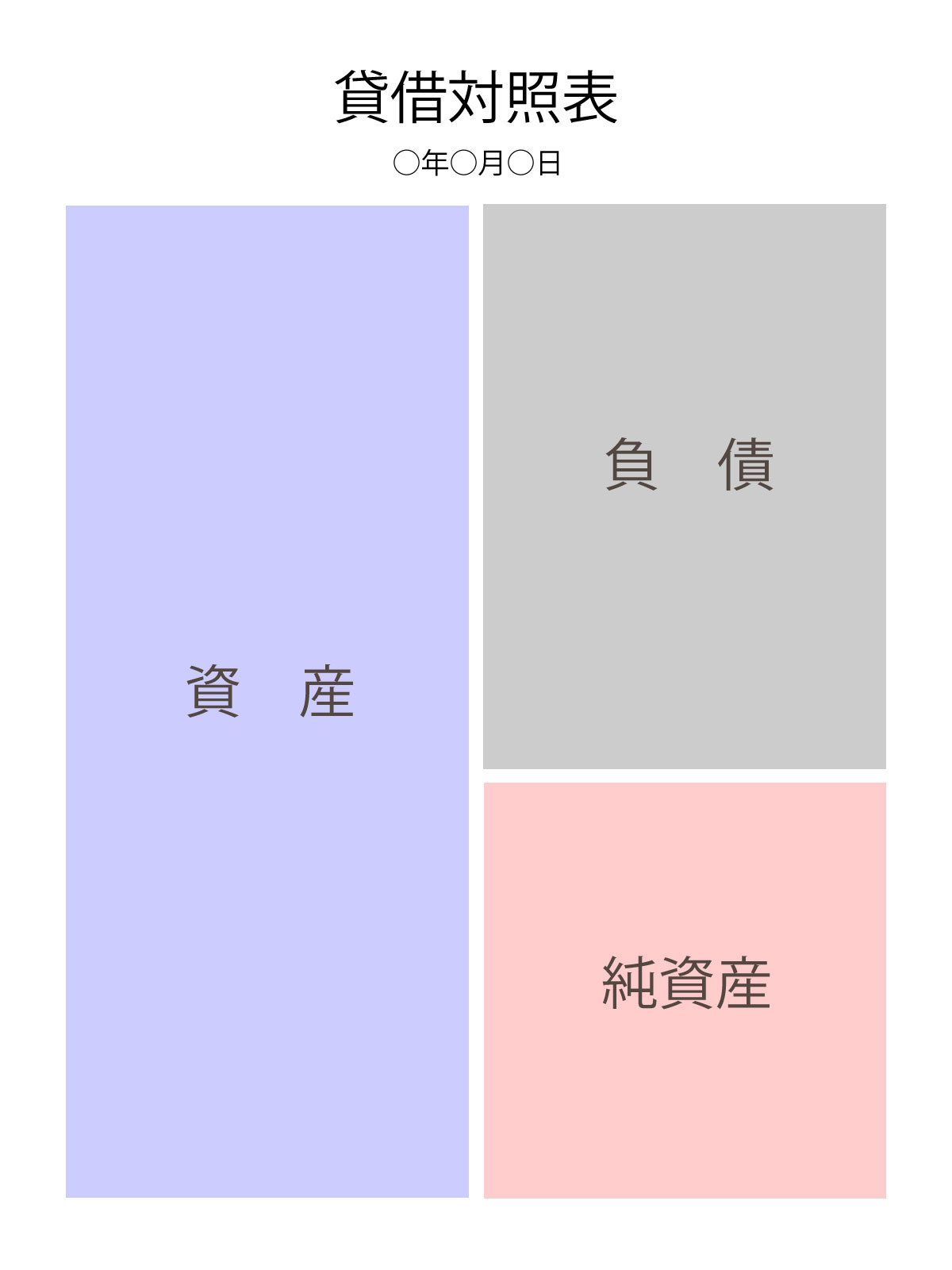

決算書はその会社の通知表のようなものです。決算書のうち「貸借対照表」はその年度末時点の資産や負債、資本の残高を示すものであり、「損益計算書」はその年度の営業成績を現したものです。

貸借対照表の状態により今現在会社が倒産の危機にあるかなどが読み取れますので金融機関は「決算書をみせてください」というのです。

貸借対照表は、「資産の部」、「負債の部」、「純資産の部」の3つに分けられています。

「負債の部」と「純資産の部」は資金の調達方法を表しており、「資産の部」は調達した資金の運用形態を表しています。

と言っても貸借対照表をどのように見ればいいのか分らないという人もいると思います。

まずは3つの点に注意してみましょう。

1つ目は、「現金預金」の金額です。

現金預金はたくさんあればあるほど安心です。現金預金を増やすには当期利益を増やさなければならないので、こちらも一緒にチェックしてみてください。

税金を払いたくないからといって経費としてお金を使いすぎると、現金預金は増えませんのでお気を付けください。

ちなみに現金は、貸借対照表上と実際の残高が合わないということがよくあります。普段から帳簿残高と実際残高を確認する習慣をつけましょう。

ここからは、貸借対照表から会社の状態を把握するために少し計算が必要となります。

2つ目は、「自己資本比率」です。

会社の財産のうち、返さなくていい資本(純資産)の比率がどれくらいあるのかを計算したものです。

自己資本比率(%)=自己資本(純資産)÷(資産の総合計)×100

自己資本比率が高いほど経営は安定し、倒産する可能性は低くなります。

自己資本比率が20%~40%であれば一般的な水準であり、40%以上なら倒産しにくい企業と言われています。

20%以下であれば、倒産の危険が高いといえます。

3つ目は、「流動比率」です。

短期的に支払う義務のある流動負債に対して、短期的にどれくらい支払いができるのかを計算したもののことで、会社の短期的な支払能力が分かります。

流動比率(%)=流動資産÷流動負債×100

流動比率が低い場合、現金化しやすい資産よりも、短期的に支払い義務のある負債の方が多いこととなり、短期的な支払い能力が低い会社となります。

流動比率は200%あることが良いと言われることもありますが、一般的には120%以上あれば短期的な資金繰りに困らない目安とされています。

100%を下回っている場合には、短期的な支払い能力が足りないと判断でき、資金計画を見直すことが必要です。