相続税申告でお困りの方へ

目次

なぜ相続税の申告が必要なの?

そもそも相続税というのは、遺産総額から基礎控除額を除いた額にかかる税金のことです。相続税は、遺産を引き継いだ人が払います。

相続税には申告義務がありますので、この控除額以上の遺産がある場合は申告しなければなりません。

また、平成27年1月1日より相続税法が改正され、遺産総額から控除できる基礎控除額が従来の5,000万円から3,000万円に減りました。

この改正により、資産家だけではなく、

持ち家のある方は概ね3人に1人の割合で相続税の申告が必要になりました。

つまり、持ち家や親から引き継いだ土地があり、退職金などの貯金を持っている場合、遺産が「家」と「貯金」しかなくても、相続税がかかる場合があるのです。

相続税の申告期限は?申告しないとどうなるの?

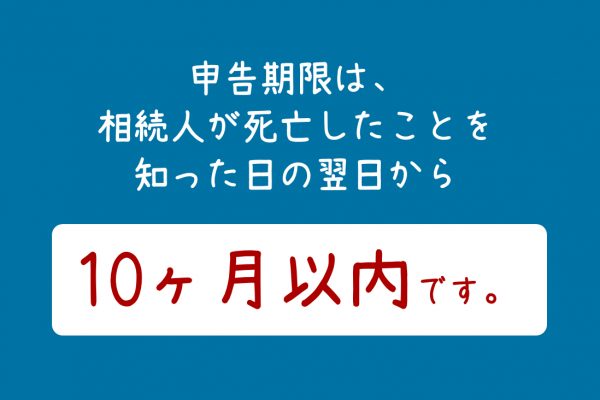

申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内です。

相続税の税金の納付も申告期限と同一日であるため、注意が必要です。

申告期限までに申告をしても、税金を期限までに納めなかったときは遅延利息にあたる延滞税がかかる場合がありますのでご注意下さい。

相続税の申告をせずに放置した場合、延滞税や無申告加算税が追加が課せられる場合があります。バレなきゃOK!ではありません。税務署はきちんと見ています。

我が家はどうなの?相続税の簡易計算シミュレーション

ステップ1遺産総額の計算

土地、建物、預金、生命保険、株式、ゴルフ会員権、車、宝石骨董品などの遺産から借金や葬式費用を引いた金額です。

※土地建物の時価がわからない場合は固定資産税の評価額が目安のひとつです。

| 遺産の合計額を入力してください。 | 万円 |

|---|

ステップ2法定相続人の数

| 配偶者 | |

|---|---|

| 配偶者以外 以下の続柄について (子供がいる場合は子供の人数のみ、子供がいない場合は父母の人数のみ、子供・父母がいない場合は兄弟の人数を入力して下さい) |

|

| 子供 | 人 |

ステップ3計算結果

| 開始ボタンを押して計算スタート | |

|

|

| 相続税の総額は約 | 00,000 万円です |

|---|---|

内訳

配偶者

税額 00,000 万円です

配偶者以外

税額 00,000 万円です

非課税の対象になる財産

相続税対象外の遺産には、以下のようなものがあります。

- 死亡保険金

- 死亡退職金

- 墓地

- 仏壇

- 寄付(申告期限までに寄付した場合)

逆に、これ以外の資産(家、車、土地、貯金、家財一式)は相続税の対象になるということです。

相続税の申告って自分でできるの?

相続税の申告は、ご自分でも可能です。

しかし、

- お金の話なので、周囲に相談できない

- うっかり申告漏れがあった!

- 申告期限内に申告を終えられなかった

など、一人ではチェックしきれなかったり、うっかりミスがあると追加の税金を支払わなければならないケースがございます。

まずはどんな手続きが必要か、状況をみて税理士にお願いするといいでしょう。

相続税の申告を税理士に頼むメリット・デメリット

メリット

- 申告書の作成時間と苦痛を専門家に外注できる

- 特例の適用漏れや、選択誤りによる不必要な税金の発生を防げる

- 税理士の署名押印のある相続税申告書を提出することが出来る

- 相続税税務調査を税理士に立ち会ってもらえる

- 二次相続を含めた円滑な遺産分割協議が出来る

デメリット

- 税理士報酬費用が発生する

- 税理士が相続専門でない可能性がある

きしゃば会計事務所は相続税を専門に取り扱っている税理士事務所なので、安心しておまかせください。